1. Hao hụt hàm lượng một số vitamin trong sản xuất và bảo quản

Trong quá trình sản xuất và bảo quản, hàm lượng hoạt chất của nhiều loại vitamin có thể suy giảm đáng kể nếu không có biện pháp ổn định phù hợp. Vitamin C (axit ascorbic) được coi là vitamin kém bền vững nhất – dễ hòa tan trong nước và bị oxy hóa nhanh, đặc biệt dưới tác động của nhiệt độ cao. Lượng vitamin C có thể hao hụt tới 90% trong điều kiện chế biến không phù hợp (ngâm/rửa lâu trong nước, nấu ở môi trường kiềm, nhiệt độ cao). Thời gian bảo quản dài hoặc bảo quản không đúng cách cũng làm hàm lượng vitamin C tự giảm dần; ví dụ rau quả bị dập nát sẽ giải phóng enzym thúc đẩy quá trình oxy hóa, khiến vitamin C mất đi nhiều hơn. Do đó, để hạn chế thất thoát vitamin C, nguyên liệu giàu vitamin C cần được xử lý nhẹ nhàng, tránh dập nát và bảo quản lạnh kín khí ngay sau thu hoạch.

Vitamin nhóm B (tan trong nước) cũng chịu ảnh hưởng mạnh bởi nhiệt và môi trường. Đặc biệt, vitamin B1 (thiamin) rất nhạy cảm và dễ phân hủy trong quá trình chế biến; mức hao hụt vitamin B1 có thể cao hơn hẳn so với các vitamin B khác. Ngược lại, vitamin B2 (riboflavin) và PP (niacin) tương đối ổn định, hầu như không bị phân hủy bởi nhiệt độ nấu thông thường. Nhìn chung, chế biến thực phẩm ở nhiệt độ vừa phải (luộc, hấp) có thể làm mất khoảng 20% hàm lượng các vitamin nhóm B, riêng B1 mất nhiều hơn, trong khi chế biến ở môi trường nhiều nước rồi bỏ nước đi sẽ làm thất thoát lượng lớn vitamin tan trong nước vào dịch nấu.

Vitamin tan trong dầu (A, D, E, K) bền vững hơn trước nhiệt độ chế biến so với vitamin tan trong nước. Khi nấu chín thông thường, các vitamin A, D, E, K chỉ hao hụt khoảng 15–20% hàm lượng. Tuy nhiên, nhóm vitamin này lại dễ bị oxy hóa dưới tác động của không khí và ánh sáng. Chẳng hạn, vitamin A (retinol và tiền chất beta-caroten) có cấu trúc dễ bị phân hủy bởi oxy và tia cực tím. Trong quy trình phân tích dinh dưỡng, người ta phải bổ sung chất chống oxy hóa (acid pyrogallic) vào mẫu thực phẩm để bảo vệ vitamin A (và cả vitamin D) khỏi bị oxy hóa bởi không khí, nhằm đảm bảo kết quả đo chính xác. Điều này cho thấy nếu không có biện pháp bảo vệ (như thêm chất chống oxy hóa, bao gói kín, tránh ánh sáng) thì vitamin A và D trong sản phẩm có thể suy giảm trong quá trình chế biến hoặc lưu trữ. Thật vậy, vitamin A khi bảo quản ở nơi ẩm nóng có thể bị “tan chảy”, biến chất, làm giảm chất lượng và rút ngắn hạn sử dụng. Vitamin D tương đối ổn định với nhiệt, nhưng cũng có thể mất hoạt tính nếu tiếp xúc kéo dài với không khí và ánh sáng trong bảo quản dài ngày. Vitamin E và vitamin K bền hơn song vẫn cần được giữ trong môi trường mát và kín để tránh oxy hóa dần dần.

Tóm lại, các vitamin phổ biến dễ bị tụt hàm lượng gồm vitamin C và B1 (rất kém bền với nhiệt, oxy hóa, độ ẩm), tiếp đến là vitamin A và D (ổn định với nhiệt nhưng nhạy cảm với oxy và ánh sáng). Để đảm bảo hàm lượng vitamin trong sản phẩm cuối cùng, doanh nghiệp cần chú trọng lựa chọn dạng bào chế ổn định của vitamin (ví dụ: dùng muối ester ổn định hơn của vitamin C, vi nang hóa dầu vitamin A/D), bổ sung dư một tỷ lệ nhất định so với công bố để bù hao hụt theo thời gian, cũng như kiểm soát chặt chẽ điều kiện bảo quản (độ ẩm, nhiệt độ, ánh sáng). Bao bì chống ẩm, chống tia UV và quy trình sản xuất kín (hạn chế tiếp xúc không khí) là những biện pháp quan trọng giúp hạn chế sự suy giảm hàm lượng vitamin trong sản phẩm chứa vitamin.

2. Thực trạng cơ sở sản xuất, năng lực kiểm nghiệm và khó khăn pháp lý

Hàng trăm bao nguyên liệu dùng sản xuất thực phẩm chức năng giả (tổng cộng khoảng 100 tấn) bị cơ quan công an thu giữ vào tháng 4/2025. Vấn nạn hàng giả quy mô lớn cho thấy những lỗ hổng trong quản lý chất lượng và thách thức đối với niềm tin người tiêu dùng.

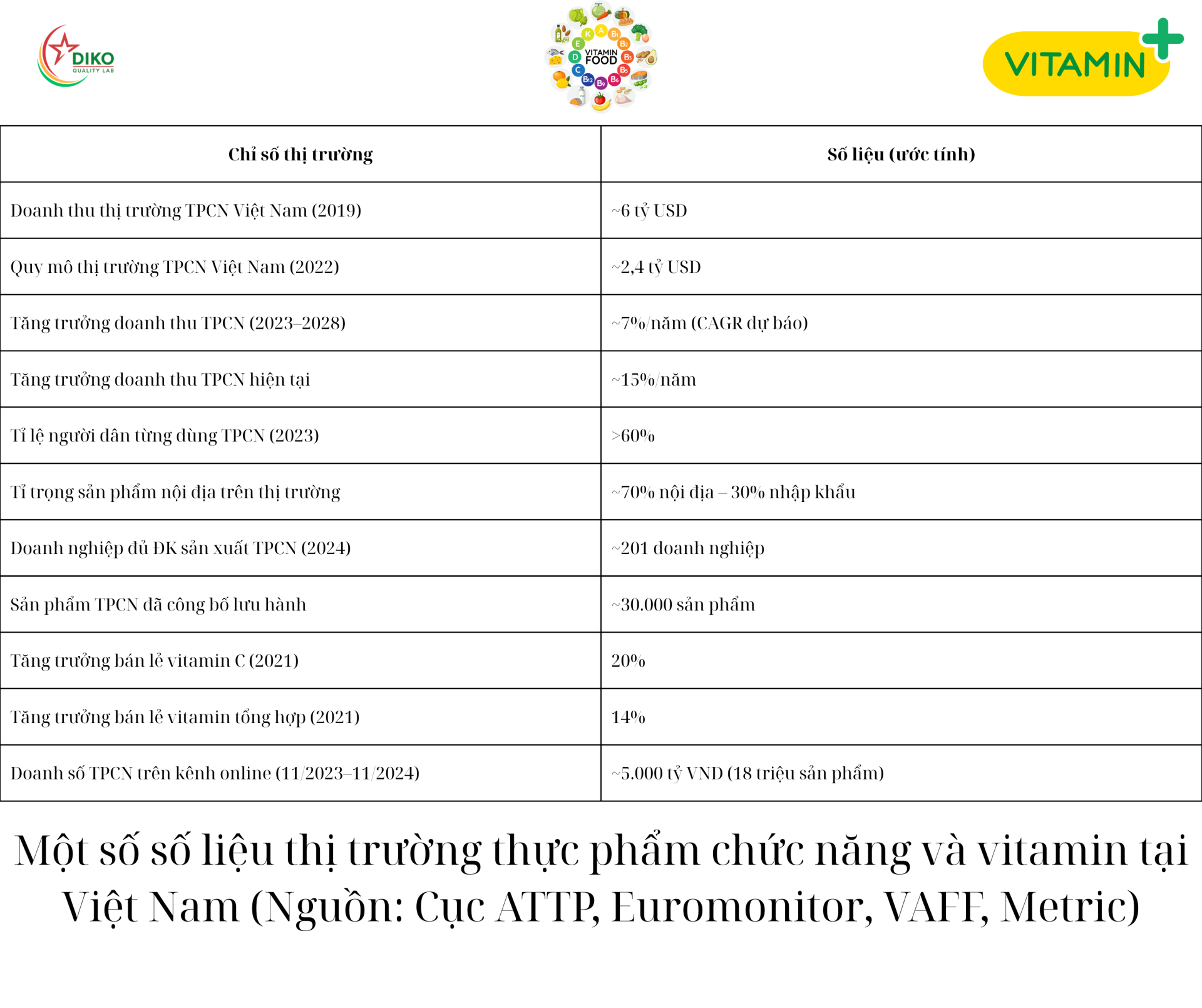

Cùng với sự phát triển “nóng” của ngành thực phẩm bổ sung, Việt Nam đã hình thành hàng nghìn cơ sở sản xuất thực phẩm chức năng trên cả nước. Đặc biệt, từ ngày 1/7/2019, theo Nghị định 15/2018/NĐ-CP, tất cả các cơ sở sản xuất thực phẩm bảo vệ sức khỏe (TPCN) buộc phải đạt tiêu chuẩn GMP (thực hành sản xuất tốt). Quy định này đã thúc đẩy nhiều doanh nghiệp đầu tư nâng cấp nhà xưởng, thiết bị sản xuất hiện đại, giúp nâng cao chất lượng sản phẩm và uy tín ngành. Tính đến 2024, cả nước có khoảng 201 doanh nghiệp đã được cấp phép đủ điều kiện sản xuất TPCN (đa số đạt tiêu chuẩn GMP). Nhờ đó, về cơ sở vật chất sản xuất, nhiều nhà máy trong nước hiện có năng lực và công nghệ tiên tiến không thua kém các hãng ngoại. Tuy nhiên, không phải doanh nghiệp nội địa nào cũng có tiềm lực tài chính để đầu tư nhà xưởng quy mô lớn; một số cơ sở nhỏ lẻ phải thuê gia công sản xuất, tiềm ẩn khó kiểm soát chất lượng nếu đối tác không đảm bảo yêu cầu.

Về năng lực kiểm nghiệm chất lượng, hệ thống phòng kiểm nghiệm thực phẩm và dược phẩm ở Việt Nam còn nhiều hạn chế so với nhu cầu thực tế. Toàn quốc có mạng lưới các viện kiểm nghiệm trung ương và trung tâm kiểm nghiệm địa phương (mỗi tỉnh/thành một trung tâm), nhưng nhiều nơi chưa được trang bị đầy đủ các thiết bị phân tích cơ bản như hệ thống sắc ký lỏng hiệu năng cao (HPLC), máy quang phổ UV-Vis, máy sắc ký khí khối phổ…. Nhân lực kiểm nghiệm cũng mỏng và thiếu chuyên sâu, đặc biệt là kỹ thuật phân tích vitamin, thảo dược hay kiểm tạp chất ở mức vết. Một báo cáo ngành dược cho thấy ngân sách hạn chế khiến nhiều phòng kiểm nghiệm thiếu cả thiết bị chiết xuất và chất chuẩn phục vụ phân tích. Thực trạng này phần nào lý giải vì sao công tác hậu kiểm chất lượng sản phẩm chưa hiệu quả: Nhiều cơ quan địa phương chủ yếu kiểm tra các chỉ tiêu an toàn (vi sinh, kim loại nặng...) hơn là hàm lượng hoạt chất do thiếu kinh phí và thiết bị. Thống kê từ Cục An toàn thực phẩm (Bộ Y tế) cho thấy giai đoạn 2020–2024, không có trường hợp vi phạm nào bị xử lý liên quan đến chất lượng, hàm lượng hoạt chất – trong khi hầu hết các vi phạm bị xử phạt thuộc về sai phạm về nhãn mác, quảng cáo, công bố sản phẩm hoặc điều kiện an toàn thực phẩm. Điều này phản ánh lỗ hổng trong khâu hậu kiểm: do hạn chế về nguồn lực, cơ quan chức năng chưa thường xuyên kiểm nghiệm định lượng vitamin và hoạt chất trong sản phẩm lưu hành.

Về khung pháp lý và quản lý nhà nước, Việt Nam hiện đã có hệ thống văn bản tương đối đầy đủ để quản lý TPCN. Các doanh nghiệp phải tự công bố sản phẩm với cơ quan y tế trước khi lưu hành và chịu trách nhiệm về chất lượng, an toàn của sản phẩm đó. Cơ quan chức năng áp dụng cơ chế hậu kiểm thay vì tiền kiểm, tức sẽ thanh tra, lấy mẫu kiểm tra ngẫu nhiên sản phẩm trên thị trường và xử phạt nếu phát hiện vi phạm. Tuy nhiên, cơ chế này đang bộc lộ bất cập: số lượng sản phẩm quá lớn trong khi nhân lực thanh tra mỏng và kinh phí hạn hẹp khiến việc hậu kiểm “chưa đạt kỳ vọng”. Nhiều doanh nghiệp lợi dụng kẽ hở tự công bố để đưa ra sản phẩm kém chất lượng. Thậm chí, có hiện tượng doanh nghiệp đăng ký một đằng, sản xuất một nẻo – nghĩa là hồ sơ công bố thì đạt chuẩn nhưng sản phẩm thực tế lại không đúng như công bố. Vài trường hợp tiêu cực còn cho thấy cán bộ quản lý bị mua chuộc, dẫn đến bỏ lọt sản phẩm không đạt chất lượng ra thị trường. Bên cạnh đó, việc quảng cáo trên mạng xã hội và các sàn trực tuyến đang là thách thức pháp lý lớn. Nhiều sản phẩm vitamin/TPCN được quảng cáo như thuốc chữa bệnh hoặc quảng cáo sai sự thật trên Facebook, YouTube... mà máy chủ đặt ở nước ngoài, gây khó khăn cho việc xử lý. Hành lang pháp lý về quản lý quảng cáo trực tuyến, bán hàng xách tay còn thiếu đồng bộ, dẫn đến tình trạng hàng giả, hàng lậu lưu thông trên mạng khó kiểm soát.

Trước thực trạng đó, cơ quan quản lý đang từng bước siết chặt hơn khung pháp lý. Bộ Y tế đã đề xuất sửa đổi Nghị định 15/2018 theo hướng kiểm soát chặt quy trình công bố sản phẩm và tăng cường hậu kiểm về chất lượng (chứ không chỉ các chỉ tiêu an toàn). Từ năm 2019, quy định bắt buộc nhà máy sản xuất TPCN đạt GMP đã được thực thi, giúp loại bớt các cơ sở không đủ điều kiện (đến nay khoảng 200 nhà máy GMP đã được cấp chứng nhận). Đồng thời, Bộ Y tế và các địa phương triển khai nhiều chiến dịch thanh tra đột xuất, xử lý nghiêm các vi phạm: chỉ riêng tháng 5–6/2025, các đoàn kiểm tra đã phát hiện và thu hồi giấy công bố của hàng loạt sản phẩm vi phạm chất lượng, xử phạt hàng trăm triệu đồng và truy tố hình sự các đường dây làm giả quy mô lớn. Nhìn chung, khung pháp lý đang dần hoàn thiện, nhưng việc thực thi cần quyết liệt và đồng bộ hơn để bịt những “lỗ hổng” quản lý, đặc biệt trong khâu kiểm nghiệm chất lượng và kiểm soát quảng cáo.

3. Tình hình thị trường vitamin hiện tại và xu hướng đến năm 2026

Quy mô thị trường: Thị trường sản phẩm bổ sung vitamin tại Việt Nam hiện là một phân khúc quan trọng trong ngành thực phẩm bảo vệ sức khỏe (TPBVSK). Theo thống kê của Euromonitor, quy mô ngành thực phẩm chức năng Việt Nam năm 2022 vào khoảng 2,4 tỷ USD. Hiệp hội TPCN Việt Nam (VAFF) cũng ước tính doanh số toàn ngành TPCN nội địa năm 2019 đã đạt gần 6 tỷ USD, với trên 30.000 sản phẩm lưu hành. Sự chênh lệch giữa các ước tính có thể do phạm vi định nghĩa khác nhau, song đều khẳng định đây là một thị trường tỷ đô giàu tiềm năng. Đáng chú ý, hơn 70% sản phẩm TPCN tiêu thụ tại Việt Nam là hàng sản xuất trong nước, chỉ khoảng dưới 30% là hàng nhập khẩu từ các thị trường lớn như Mỹ, Đức, Hàn Quốc, Nhật Bản.... Điều này cho thấy doanh nghiệp nội địa đang chiếm ưu thế về số lượng sản phẩm và độ phủ thị trường.

Tốc độ tăng trưởng: Thị trường vitamin và TPBVSK vẫn đang trên đà tăng trưởng mạnh mẽ. Giai đoạn 2017–2022, mức tăng trưởng doanh thu trung bình năm được ước tính trên 20%, đặc biệt bùng nổ trong và sau đại dịch Covid-19 khi người dân chú trọng tăng sức đề kháng. Tuy sau đại dịch tốc độ có xu hướng điều chỉnh về mức ổn định hơn, dự báo giai đoạn 2023–2028 ngành này vẫn tăng trưởng khoảng 7%/năm (CAGR). Khảo sát của VAFF cho thấy tính đến 2023, trên 60% người tiêu dùng Việt Nam đã từng sử dụng sản phẩm TPCN (bao gồm vitamin bổ sung) – một tỷ lệ khá cao so với trước đây, hứa hẹn dư địa mở rộng thị trường vẫn còn. Với đà này, quy mô thị trường thực phẩm chức năng Việt Nam dự kiến có thể đạt khoảng 3 – 3,5 tỷ USD vào năm 2026, tiếp tục giữ vị thế là một trong những thị trường tăng trưởng nhanh ở châu Á.

Cơ cấu và xu hướng sản phẩm: Các sản phẩm chứa vitamin đa dạng từ dạng đơn chất (vitamin C, vitamin D, B-complex, v.v.) đến các công thức đa vitamin và khoáng chất tổng hợp. Trong đó, những năm gần đây nhóm vitamin tăng cường hệ miễn dịch có mức tăng trưởng vượt trội. Ví dụ, lượng tiêu thụ vitamin C tại kênh bán lẻ năm 2021 tăng tới 20%, cao nhất trong các sản phẩm bổ trợ sức khỏe, và vitamin tổng hợp tăng khoảng 14%. Xu hướng này phản ánh người dân quan tâm phòng ngừa bệnh tật sau Covid-19. Ngoài ra, các sản phẩm vitamin cho phụ nữ (hỗ trợ làm đẹp da, tóc, chống lão hóa) và cho trẻ em (hỗ trợ phát triển chiều cao, bổ sung vi chất) cũng rất được ưa chuộng trên thị trường Việt. Theo thống kê từ sàn thương mại điện tử, các thương hiệu vitamin và thực phẩm bổ sung cho phụ nữ đang dẫn đầu doanh số online, chủ yếu là sản phẩm collagen, vitamin đẹp da, giảm cân đến từ Nhật Bản, Mỹ, Canada.... Bên cạnh đó, phân khúc vitamin/TPBVSK hỗ trợ người cao tuổi quản lý bệnh mãn tính (như bổ sung vitamin D, canxi cho xương khớp, vitamin nhóm B hỗ trợ chuyển hóa) cũng tăng trưởng do tốc độ già hóa dân số và mô hình bệnh tật chuyển sang bệnh mạn tính.

Kênh phân phối: Các sản phẩm chứa vitamin được bán rộng rãi qua nhiều kênh: nhà thuốc, phòng khám, cửa hàng dinh dưỡng, kênh bán hàng đa cấp, và đặc biệt là thương mại điện tử. Do thói quen mua sắm online tăng mạnh, doanh số ngành hàng TPCN trên các sàn TMĐT từ cuối 2023 đến cuối 2024 đạt khoảng 5 nghìn tỷ đồng (tương đương ~210 triệu USD) với khoảng 18 triệu sản phẩm được bán ra. Con số này tăng khoảng 20% so với năm trước đó. Các thương hiệu ngoại nổi tiếng thường có gian hàng chính hãng trên sàn, trong khi nhiều doanh nghiệp nội cũng tận dụng Facebook, Zalo, Shopee... để tiếp cận khách hàng. Tuy nhiên, kênh online cũng tiềm ẩn vấn nạn hàng giả, hàng xách tay không kiểm soát, đòi hỏi cơ quan quản lý tăng cường giám sát.

Dự báo đến 2026: Trong trung hạn, thị trường vitamin tại Việt Nam được dự đoán tiếp tục mở rộng nhưng với tốc độ ổn định hơn so với giai đoạn bùng nổ 2020–2022. Các yếu tố hỗ trợ gồm: (1) Thu nhập và ý thức chăm sóc sức khỏe của người dân tăng lên, (2) Dân số già hóa tạo nhu cầu cao về sản phẩm bổ trợ, (3) Sự tham gia tích cực của cả doanh nghiệp trong nước lẫn tập đoàn quốc tế, đem đến nhiều sản phẩm mới. Theo VnExpress, người Việt đang chuyển mạnh từ tư duy “ốm mới chữa” sang phòng bệnh chủ động bằng việc bổ sung vitamin hàng ngày. Điều này sẽ thúc đẩy nhóm sản phẩm bổ sung phòng ngừa (như vitamin C, D, omega-3, multivitamin) phát triển lâu dài. Dự kiến đến năm 2026, thị trường Việt Nam có thể đạt mức tăng gấp rưỡi so với hiện tại. Tuy nhiên, thách thức về quản lý chất lượng và cạnh tranh cũng gia tăng tương ứng, đòi hỏi doanh nghiệp phải không ngừng nâng cao năng lực.

4. Thách thức và rào cản của doanh nghiệp nội địa so với hàng nhập khẩu

Mặc dù các sản phẩm vitamin và thực phẩm bổ sung sản xuất nội địa chiếm tỷ trọng lớn trên thị trường, các doanh nghiệp Việt Nam vẫn đang đối mặt với nhiều thách thức trước sự cạnh tranh của hàng nhập khẩu và thương hiệu ngoại.

Tâm lý chuộng hàng ngoại & niềm tin thương hiệu: Đây là rào cản lớn nhất đối với doanh nghiệp nội địa. Thực tế, thị trường hiện nay có quá nhiều sản phẩm bổ sung tràn lan, chất lượng không đồng đều khiến người mua dễ rơi vào “ma trận” và hoang mang. Không ít người tiêu dùng có tâm lý “quy chụp” rằng hàng Việt chất lượng kém hơn, do đã có những trường hợp sản phẩm nội bị phát hiện vi phạm (như hàm lượng không đủ, quảng cáo quá đà). Bởi vậy, người mua có xu hướng tín nhiệm các thương hiệu ngoại lâu đời – vốn đã khẳng định tên tuổi trên thế giới – để cảm thấy an tâm hơn. Ví dụ, các nhãn hiệu như Doppelherz, Blackmores, Centrum, Herbalife… được nhiều khách hàng tin dùng nhờ hình ảnh chất lượng cao, dù giá thành cao hơn sản phẩm nội cùng loại. Điều này tạo ra bất lợi cho doanh nghiệp Việt, buộc họ phải nỗ lực gấp bội để xây dựng lại niềm tin với khách hàng trong nước.

Cạnh tranh về chất lượng và công nghệ: Các tập đoàn đa quốc gia thường có ưu thế về R&D và công nghệ sản xuất hiện đại, cho ra đời những dòng vitamin mới (ví dụ: viên uống phóng thích chậm, công nghệ vi nang bảo vệ vitamin, công thức kết hợp tối ưu…). Doanh nghiệp nội địa tuy đã nâng cấp nhà máy đạt chuẩn GMP và có thể làm chủ công nghệ bào chế cơ bản, nhưng nhìn chung năng lực nghiên cứu phát triển sản phẩm mới còn hạn chế. Nhiều công ty Việt phải nhập khẩu nguyên liệu, công thức hoặc nhượng quyền sản xuất từ đối tác nước ngoài, dẫn đến phụ thuộc và khó tạo ra sản phẩm đột phá riêng. Hơn nữa, việc tiến hành các nghiên cứu lâm sàng để chứng minh hiệu quả sản phẩm (giúp marketing hiệu quả hơn) thường vượt quá khả năng tài chính của doanh nghiệp nhỏ trong nước, trong khi các hãng lớn ngoại quốc có thể đầu tư nghiên cứu bài bản. Tuy vậy, một điểm sáng là nhà máy trong nước hiện nay đủ năng lực sản xuất với công nghệ tiên tiến, không thua kém về dây chuyền thiết bị so với nước ngoài. Cái khó nằm ở chỗ doanh nghiệp Việt thiếu vốn đầu tư dài hạn cho R&D. Không như các công ty đa quốc gia giàu tiềm lực, thương hiệu nội địa mới nổi cần nhiều thời gian và nguồn lực để hoàn thiện quy trình, tích lũy kinh nghiệm cũng như tối ưu chi phí vận hành.

Nguồn lực tài chính và quy mô thị trường: Đa phần doanh nghiệp vitamin nội địa có quy mô vừa và nhỏ, nguồn vốn hạn chế. Chi phí sản xuất một lô sản phẩm vitamin chất lượng cao (đạt GMP, qua đủ kiểm nghiệm) khá lớn, dẫn đến giá thành cao nếu sản xuất nhỏ lẻ. Trong khi đó, các hãng lớn nước ngoài nhờ sản xuất quy mô toàn cầu nên giá thành cạnh tranh, thậm chí một số sản phẩm nhập khẩu có giá không chênh lệch nhiều so với hàng nội. Doanh nghiệp Việt thường lựa chọn chiến lược giá bán “mềm” hơn để phù hợp túi tiền người tiêu dùng phổ thông, chấp nhận biên lợi nhuận thấp. Điều này giúp hàng nội chiếm lĩnh phân khúc phổ thông ở thị trường tỉnh lẻ, nông thôn. Ngược lại, ở phân khúc cao cấp tại đô thị, người mua sẵn sàng trả nhiều tiền cho hàng ngoại xách tay hoặc nhập khẩu chính ngạch, tạo áp lực cho doanh nghiệp Việt nếu muốn tấn công phân khúc này.

Kênh phân phối và độ phủ thị trường: Trước đây, hàng nhập khẩu thường khó tiếp cận vùng sâu rộng, nhưng nay các hãng ngoại đã thiết lập kênh phân phối chính thức tại Việt Nam khá hoàn chỉnh. Nhiều công ty quốc tế mở văn phòng đại diện, hợp tác với nhà phân phối địa phương và đưa sản phẩm vào các chuỗi nhà thuốc lớn. Song song, hàng loạt shop online bán thực phẩm bổ sung ngoại (kể cả dạng xách tay) hoạt động sôi nổi trên Facebook, Zalo. Như vậy, doanh nghiệp nội địa không còn lợi thế “sân nhà” tuyệt đối về kênh phân phối. Họ phải cạnh tranh giành chỗ trên quầy kệ nhà thuốc với sản phẩm nhập, đồng thời chịu sự lấn át về hình ảnh thương hiệu trên các kênh truyền thông số.

Uy tín ngành bị ảnh hưởng bởi hàng giả, hàng kém chất lượng: Một thách thức gián tiếp nhưng quan trọng đối với doanh nghiệp chân chính là tình trạng sản phẩm giả, nhái và vi phạm chất lượng tràn lan. Những vụ việc thực phẩm chức năng giả mạo (như vụ 100 tấn nguyên liệu giả bị bắt năm 2025 nêu trên) và các sản phẩm công bố một đằng chất lượng một nẻo khiến người tiêu dùng mất niềm tin vào hàng sản xuất trong nước. Hệ quả là các doanh nghiệp nội làm ăn bài bản bị vạ lây, rất khó thuyết phục khách hàng về chất lượng thật sự của sản phẩm mình. Trong khi đó, hàng nhập khẩu thường được ngầm hiểu là đã qua kiểm soát chất lượng chặt ở nước ngoài, nên người mua mặc định tin tưởng hơn. Đây là rào cản tâm lý mà doanh nghiệp Việt cần thời gian và chiến lược xây dựng thương hiệu minh bạch để khắc phục.

Rào cản pháp lý và thủ tục: Doanh nghiệp nội địa ngoài việc tuân thủ quy định trong nước (GMP, công bố sản phẩm, kiểm nghiệm định kỳ) còn phải cạnh tranh sòng phẳng với hàng ngoại nhưng lại chịu một số bất cập pháp lý. Chẳng hạn, hiện chưa có quy định ghi nhãn bắt buộc bằng tiếng Việt đối với TPCN nhập khẩu, dẫn đến nhiều sản phẩm ngoại bán trên thị trường với nhãn tiếng Anh ghi công dụng “mỹ miều” mà người dùng khó phân biệt tính xác thực. Ngược lại, sản phẩm sản xuất trong nước phải ghi đúng công dụng được phép, nhiều khi thông tin “nhạt” hơn khiến người mua ít thu hút. Ngoài ra, một số doanh nghiệp Việt chưa đủ điều kiện về nhà xưởng vẫn có thể đứng tên công bố sản phẩm (thuê gia công bên ngoài), tạo nên môi trường cạnh tranh không lành mạnh – nơi mà doanh nghiệp làm ăn nghiêm túc chịu thiệt thòi trước các đơn vị “thổi phồng” quảng cáo và cắt giảm chất lượng để giảm giá thành. Những lỗ hổng này đang dần được khắc phục bằng các quy định mới, nhưng trước mắt vẫn là thách thức mà doanh nghiệp nội phải tự bảo vệ mình bằng uy tín và chất lượng thực sự.

Tổng hợp lại, doanh nghiệp vitamin nội địa đang chịu sức ép lớn từ thương hiệu ngoại về lòng tin và công nghệ, từ hàng giả về uy tín thị trường, và từ chính hạn chế nội tại về vốn, R&D. Tuy nhiên, họ cũng có lợi thế nhất định như am hiểu nhu cầu địa phương và chủ động về nguồn dược liệu bản địa độc đáo (ví dụ: thảo dược Việt Nam giàu vitamin, khoáng chất). Việc khai thác nguồn nguyên liệu bản địa kết hợp tri thức y học cổ truyền là hướng đi tạo khác biệt cho sản phẩm Việt. Nhiều công ty đã tận dụng lợi thế này (như dùng yến sào, đông trùng hạ thảo, các loại thảo mộc giàu vitamin) để phát triển dòng bổ sung sức khỏe riêng có, tăng sức cạnh tranh trước sản phẩm ngoại vốn tập trung vào vitamin tổng hợp hóa dược.

5. Đề xuất hướng đi cho doanh nghiệp Việt phát triển sản phẩm chứa vitamin

Để tồn tại và phát triển bền vững trong thị trường giàu tiềm năng nhưng cạnh tranh gay gắt, các doanh nghiệp Việt Nam cần có chiến lược toàn diện từ khâu sản phẩm đến sản xuất, kiểm nghiệm, marketing. Dưới đây là một số định hướng thực tiễn:

-

Đổi mới công nghệ & nâng cao chất lượng sản phẩm: Doanh nghiệp cần đầu tư công nghệ sản xuất hiện đại nhằm tạo ra các sản phẩm vitamin chất lượng cao, ổn định hàm lượng trong suốt hạn dùng. Áp dụng các kỹ thuật bào chế tiên tiến (vi nang hóa vi chất, tạo viên nén bao phim chống ẩm, công nghệ giải phóng kéo dài...) sẽ giúp vitamin ít bị phân hủy, tăng hiệu quả sử dụng. Như khuyến nghị từ đại diện hãng Doppelherz (Đức), các công ty phải tích cực đổi mới công nghệ và quy trình để cho ra đời sản phẩm đạt chuẩn cao, đồng thời đảm bảo cung cấp thông tin trung thực, rõ ràng cho người dùng. Việc duy trì tiêu chuẩn GMP chỉ là điều kiện cần; các doanh nghiệp nên hướng tới các chứng nhận quốc tế cao hơn (ISO 22000, HACCP, thậm chí WHO-GMP) để khẳng định chất lượng ngang tầm hàng ngoại. Chất lượng sản phẩm vượt trội chính là nền móng quan trọng nhất để chiếm được lòng tin lâu dài của khách hàng.

-

Kiểm soát hàm lượng vitamin và an toàn qua kiểm nghiệm độc lập: Một hướng đi thiết yếu là doanh nghiệp chủ động thiết lập hoặc hợp tác với phòng kiểm nghiệm đạt chuẩn để kiểm tra định kỳ hàm lượng vitamin trong sản phẩm của mình. Điều này giúp kịp thời phát hiện và khắc phục nếu hàm lượng bị hao hụt so với công bố, đồng thời tạo sự minh bạch. Các công ty có thể thuê đơn vị kiểm nghiệm độc lập (được Nhà nước công nhận) phân tích mẫu mỗi lô sản xuất và công khai kết quả chất lượng trên bao bì hoặc website. Đây sẽ là cam kết mạnh mẽ về chất lượng đối với người tiêu dùng, giúp phân biệt doanh nghiệp uy tín với các cơ sở làm ăn gian dối. Bên cạnh đó, cần chú trọng nghiên cứu độ ổn định (stability) của sản phẩm chứa vitamin trong suốt vòng đời, qua đó tối ưu hóa công thức (tỷ lệ dư hàm lượng, chất chống oxy hóa bổ sung…) và hướng dẫn bảo quản phù hợp cho khách hàng. Chủ động kiểm nghiệm không chỉ để tuân thủ quy định mà còn để phòng ngừa rủi ro thu hồi, xử phạt nếu cơ quan chức năng hậu kiểm.

-

Chiến lược sản phẩm nhắm đúng nhu cầu và lợi thế nội địa: Doanh nghiệp Việt nên tập trung phát triển những dòng sản phẩm vitamin vừa phù hợp với nhu cầu sức khỏe nổi bật của người Việt, vừa tận dụng được lợi thế nguyên liệu bản địa. Ví dụ: nhu cầu tăng sức đề kháng hậu Covid-19 – có thể phát triển viên uống vitamin C từ chiết xuất acerola (quả sơ ri Việt Nam giàu vitamin C); nhu cầu bổ sung xương khớp cho người cao tuổi – phát triển sản phẩm kết hợp vitamin D, canxi cùng dược liệu như dầu cá basa, nhung hươu Việt; nhu cầu làm đẹp – viên uống vitamin E, C kết hợp thảo dược (như cao việt quất, collagen cá da trơn)… Những sản phẩm “may đo” cho thị trường nội địa với câu chuyện nguyên liệu địa phương sẽ tạo bản sắc riêng, khó bị hàng ngoại sao chép. Tuy nhiên, doanh nghiệp cần đảm bảo cơ sở khoa học cho công thức (dẫn chứng nghiên cứu, thử nghiệm lâm sàng vừa sức) để sản phẩm không chỉ khác biệt mà còn hiệu quả thực sự.

-

Chiến lược marketing minh bạch, xây dựng niềm tin: Trong bối cảnh nhiều sản phẩm bị quảng cáo thổi phồng như “thuốc tiên”, doanh nghiệp Việt càng phải thận trọng và tuân thủ nghiêm quy định quảng cáo. Nên tập trung vào giáo dục người tiêu dùng hiểu đúng về lợi ích của vitamin và thực phẩm bổ sung, phân biệt rõ TPCN với thuốc chữa bệnh. Chiến lược marketing nên nhấn mạnh sự minh bạch: công bố rõ thành phần, hàm lượng, nguồn gốc nguyên liệu, kết quả kiểm nghiệm chất lượng, cũng như khuyến cáo sử dụng an toàn. Việc sử dụng hình ảnh chuyên gia y tế uy tín để tư vấn kiến thức (một cách hợp pháp, không dùng hình ảnh trái phép) sẽ tạo độ tin cậy cao hơn là thuê người nổi tiếng quảng cáo đơn thuần. Doanh nghiệp cũng có thể triển khai chương trình trải nghiệm thực tế (dùng thử sản phẩm, đo các chỉ số sức khỏe trước-sau) và công bố kết quả trung thực để thuyết phục khách hàng. Tận dụng các kênh truyền thông số, mạng xã hội để lan tỏa câu chuyện thương hiệu, phản hồi tích cực của khách hàng thật sẽ giúp cải thiện dần hình ảnh hàng Việt. Quan trọng nhất, tránh tuyệt đối việc quảng cáo sai công dụng hay so sánh không khách quan – bởi một khi bị cơ quan chức năng xử phạt và bêu tên, uy tín gây dựng sẽ “mất sạch” trong mắt người tiêu dùng.

-

Đầu tư phát triển kênh phân phối và dịch vụ khách hàng: Bên cạnh nâng cao chất lượng, doanh nghiệp Việt cần phủ rộng kênh phân phối để sản phẩm dễ dàng tiếp cận người mua. Hợp tác với các chuỗi nhà thuốc, phòng khám, bệnh viện nội địa để đưa vitamin nội vào kênh bán chính thống cạnh tranh với hàng ngoại là hướng khả thi (nhất là nếu sản phẩm có chất lượng và giá tốt). Trên kênh thương mại điện tử, cần xây dựng gian hàng chính hãng uy tín, có xác thực để khách hàng mua online không lo hàng giả. Đồng thời, cung cấp dịch vụ tư vấn sau bán (qua tổng đài, chat hotline) để hướng dẫn người dùng sử dụng đúng cách và giải đáp thắc mắc về sản phẩm. Dịch vụ chăm sóc khách hàng tận tâm sẽ là điểm cộng giúp doanh nghiệp nội giữ chân khách hàng và tạo dư luận tích cực.

-

Hợp tác và tận dụng hỗ trợ từ nhà nước: Cuối cùng, doanh nghiệp nên chủ động tham gia các hiệp hội ngành hàng (như VAFF), các chương trình xúc tiến của Bộ Y tế, Bộ Công Thương để cập nhật thông tin và đóng góp ý kiến hoàn thiện chính sách. Nhà nước đang tăng cường các biện pháp chống hàng giả, hàng lậu và hỗ trợ doanh nghiệp nâng cao chất lượng – do đó doanh nghiệp nội cần nắm bắt các cơ hội như đề án quy hoạch hệ thống kiểm nghiệm quốc gia, chương trình truy xuất nguồn gốc sản phẩm, quỹ phát triển khoa học công nghệ… Ví dụ, Bộ Y tế đang quy hoạch lại hệ thống kiểm nghiệm theo mô hình 2 cấp (Trung ương và 34 trung tâm vùng) nhằm nâng cao năng lực kiểm soát chất lượng dược phẩm, thực phẩm. Khi hệ thống này hoàn thiện, các công ty có thể gửi mẫu kiểm tra nhanh và chính xác hơn. Doanh nghiệp cũng nên chuẩn bị sẵn sàng cho các quy định mới (như sửa đổi Nghị định 15 siết chặt quản lý chất lượng) bằng cách tự nâng chuẩn ngay từ bây giờ. Việc tiên phong tuân thủ và vượt trên yêu cầu pháp luật sẽ giúp doanh nghiệp tạo uy tín và lợi thế cạnh tranh lâu dài.

Kết luận: Thị trường các sản phẩm chứa vitamin tại Việt Nam được dự báo tiếp tục tăng trưởng mạnh đến năm 2026 và xa hơn, đem lại cơ hội lớn cho doanh nghiệp nội địa. Song song, những đòi hỏi về chất lượng, minh bạch và cạnh tranh cũng cao hơn bao giờ hết. Doanh nghiệp Việt muốn vươn lên cần nắm vững đặc tính của vitamin để bảo toàn hiệu quả sản phẩm, đầu tư bài bản vào sản xuất – kiểm nghiệm, đồng thời xây dựng chiến lược thị trường linh hoạt, lấy uy tín làm trọng tâm. Với định hướng đúng đắn và sự hỗ trợ từ chính sách, các thương hiệu Việt hoàn toàn có thể đứng vững trên “sân nhà”, thậm chí vươn ra thị trường quốc tế bằng những sản phẩm vitamin và bổ sung sức khỏe chất lượng, mang bản sắc riêng của Việt Nam.